Rib and Sea

Αρχική  Αντιμάμαλα Το κώλυμα εκλογιμότητας της Δημάρχου Κάσου στην Εισαγγελέα του Αρείου Πάγου κυρία Ε. Κουτζαμάνη.

Αντιμάμαλα Το κώλυμα εκλογιμότητας της Δημάρχου Κάσου στην Εισαγγελέα του Αρείου Πάγου κυρία Ε. Κουτζαμάνη.

|

|

Το σωσίβιο, το quick stop και η ζώνη σώζουν ζωές

![]()

![]()

![]()

Δύο λογιστικές καταστάσεις της εκκαθάρισης της Τράπεζας της Ανατολής, της ίδιας ημέρας, με διαφορετικά αποτελέσματα!

Του Ελευθέριου Ρήνου.

Στη διάρκεια μιας απάτης, ειδικά όταν είναι πολύπλοκη, όσο καλά κι αν προσπαθήσεις να προστατευτείς, θα χάσεις το παιχνίδι στις λεπτομέρειες. Αυτό έχει πάθει η Εθνική Τράπεζα, η οποία στην υπόθεση της Τράπεζας της Ανατολής έχει χάσει τα αυγά και τα πασχάλια. Παρά την αγωνιώδη προσπάθεια να αποκρύψει έγγραφα, κάποια δεν εκτιμήθηκαν όπως θα έπρεπε, με συνέπεια οι δικηγόροι της να την «πατάνε» με τραγικά λάθη.

Στη διάρκεια μιας απάτης, ειδικά όταν είναι πολύπλοκη, όσο καλά κι αν προσπαθήσεις να προστατευτείς, θα χάσεις το παιχνίδι στις λεπτομέρειες. Αυτό έχει πάθει η Εθνική Τράπεζα, η οποία στην υπόθεση της Τράπεζας της Ανατολής έχει χάσει τα αυγά και τα πασχάλια. Παρά την αγωνιώδη προσπάθεια να αποκρύψει έγγραφα, κάποια δεν εκτιμήθηκαν όπως θα έπρεπε, με συνέπεια οι δικηγόροι της να την «πατάνε» με τραγικά λάθη.

Ένα από τα σημαντικότερα λάθη που διαπίστωσαν οι δύο οικονομολόγοι που εξέτασαν τα έγγραφα της Εθνικής Τράπεζας ήταν αυτό των ακινήτων. Η Εθνική Τράπεζα σε συμφωνία με τους εκκαθαριστές ρευστοποίησε δύο από τα πολλά ακίνητα της Τράπεζας της Ανατολής προς 18.5 εκατομμύρια δραχμές στο τέλος του 1936 και οι ανυπόγραφοι «ισολογισμοί», που καταθέτουν οι δικηγόροι της ΕΤΕ, δείχνουν σύνολο ρευστοποίησης ακινήτων μόλις 10 εκατομμύρια για όλα τα ακίνητα της Τράπεζας της Ανατολής (βλ. «Η Εθνική Τράπεζα πιάστηκε με το δάκτυλο στο μέλι της Τράπεζας της Ανατολής!» – http://banquedorient.org/web/?p=5276). Τεράστια η απόκλιση που δείχνει τον ερασιτεχνισμό της απάτης. Και δεν είναι το μόνο σημαντικό λάθος, αφού δυστυχώς για την τράπεζα υπάρχουν χειρότερα.

Ακόμη ένα από τα ηλιθιώδη λάθη της Εθνικής Τράπεζας είναι η χρήση ανυπόγραφων εντύπων, που βαφτίστηκαν έγγραφα και χρησιμοποιήθηκαν σε δικαστήρια, εξαπατώντας δικαστές στην έκδοση δικαστικών αποφάσεων. Χαρακτηριστικό παράδειγμα απάτης στο δικαστήριο, με κύριους εκφραστές τους δικηγόρους της Εθνικής Τράπεζας και ηθικούς αυτουργούς τα μέλη του Διοικητικού της Συμβουλίου, ήταν η απόφαση του δικαστή Νικόλαου Πολυζωγόπουλου κατά τη διαδικασία εκουσίας δικαιοδοσίας ορισμού εκκαθαριστών για τη συνέχιση της Τράπεζας της Ανατολής.

Ο δικαστής Πολυζωγόπουλος αυτά κατάλαβε και αυτά έκρινε. Βέβαια, στην απόφασή του χρησιμοποίησε ανυπόγραφα έγγραφα της Εθνικής Τράπεζας, ανυπόγραφα αντίγραφα δήθεν ισολογισμών, όπως και αμετάφραστα δημοσιεύματα που ήταν στη γαλλική γλώσσα. Δεν με απασχολεί αν ο δικαστής φοβήθηκε τον αέρα «τραγελαφικού» από τη συμμετοχή του Σώρρα, αφού ο «τριλλιόνης» (εκ των trillions) είναι αυτός που ξεκίνησε τη διαδικασία της εκουσίας και στη συνέχεια παραιτήθηκε, αφήνοντας ανθρώπους να ερημοδικαστούν, μήπως και καταδικάσει την υπόθεση.

Αυτό που είναι εντυπωσιακό στη συγκεκριμένη απόφαση είναι ότι ο δικαστής δεν έλαβε υπόψη του ούτε μια από τις ενστάσεις που έγιναν για τα έγγραφα της Εθνικής Τράπεζας και την ελεγχόμενη πλαστογραφία κάποιων από αυτά. Αντίθετα, έλαβε υπόψη του τα ανυπόγραφα έγγραφα και στην απόφαση της εκουσίας δικαιοδοσίας έκανε κρίση για το «αποτέλεσμα της εκκαθάρισης» το οποίο έκρινε αρνητικό, με άνοιγμα για την Εθνική Τράπεζα, αν και κάτι τέτοιο δεν προκύπτει από τα έγγραφα!

Όλα αυτά, βέβαια θα συζητηθούν στην έφεση της εκουσίας, στην οποία θα υποβληθούν πραγματογνωμοσύνες περί πλαστότητας, όπως και έγγραφα της ίδιας της Εθνικής Τράπεζας που δείχνουν αποσβέσεις στα πλαίσια της ειδικής εκκαθάρισης το 1938, αλλά και μετά το 1945 (βλ. «Μια λογιστική απάτη απειλεί την ύπαρξη της Εθνικής Τράπεζας – VideoBlog Τράπεζας Ανατολής #5» – http://banquedorient.org/web/?p=4404).

Παράλληλα, πολλά από τα διαθέσιμα στοιχεία θα παρουσιαστούν και στην κατάθεση των μηνύσεων που δρομολογούνται κατά της Εθνικής Τράπεζας και των ανθρώπων που έχουν αναλάβει εκ μέρους της το χειρισμό της υπόθεσης, για απάτη επί δικαστηρίω και υπεξαίρεση (βλ. «Προσπάθησε να εξαπατήσει Δικαστή η Εθνική Τράπεζα;» – http://banquedorient.org/web/?p=5144 και «Η Εθνική Τράπεζα επιβεβαιώνει τους φόβους μας για την προσπάθεια εξαπάτησης Δικαστή!» – http://banquedorient.org/web/?p=5167).

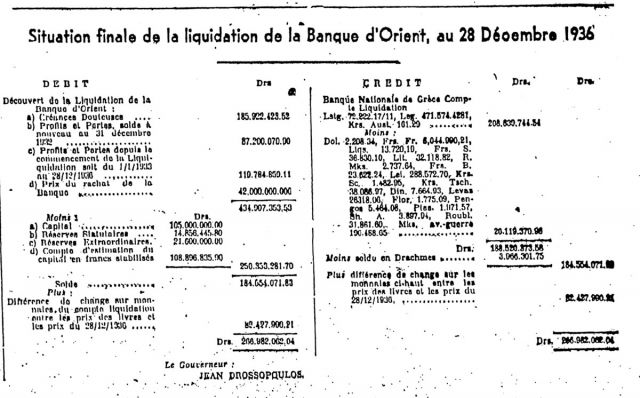

Ας δούμε όμως ένα από τα σημαντικότερα λάθη της Εθνικής Τράπεζας, η οποία άφησε να κυκλοφορούν στο αρχείο της δύο λογιστικές καταστάσεις με διαφορετικά ποσά για την κατάσταση της ειδικής εκκαθάρισης της Τράπεζας της Ανατολής την 28η Δεκεμβρίου 1936. Θα δούμε πρώτα το απόσπασμα στη γαλλόφωνη εφημερίδα της Αιγύπτου, της La Bourse Egyptienne, δηλαδή της εφημερίδας του χρηματιστηρίου του Καΐρου, την 18η Οκτωβρίου 1937.

Ας δούμε όμως ένα από τα σημαντικότερα λάθη της Εθνικής Τράπεζας, η οποία άφησε να κυκλοφορούν στο αρχείο της δύο λογιστικές καταστάσεις με διαφορετικά ποσά για την κατάσταση της ειδικής εκκαθάρισης της Τράπεζας της Ανατολής την 28η Δεκεμβρίου 1936. Θα δούμε πρώτα το απόσπασμα στη γαλλόφωνη εφημερίδα της Αιγύπτου, της La Bourse Egyptienne, δηλαδή της εφημερίδας του χρηματιστηρίου του Καΐρου, την 18η Οκτωβρίου 1937.

Στο παρελθόν είχαμε αναλύσει την προσπάθεια επιβεβαίωσης της γνησιότητας του φύλλου αυτής της εφημερίδας, κατά την οποία δυστυχώς η Εθνική Βιβλιοθήκη της Γαλλίας μας ξεκαθάρισε πως δεν μπορεί να πιστοποιήσει τη γνησιότητά του, αφού ούτε αυτή γνωρίζει τον τρόπο με τον οποίο ήρθε στην κατοχή της, μια και πρόκειται για ανώνυμη δωρεά από κάποιον «Σουέζ» σε χρονική στιγμή που δεν μπορεί να διευκρινίσει. (βλ. «Θα χρησιμοποιούσε η Εθνική Τράπεζα ύποπτο για πλαστογραφία έγγραφο σε δικαστήριο;» – http://banquedorient.org/web/?p=3904).

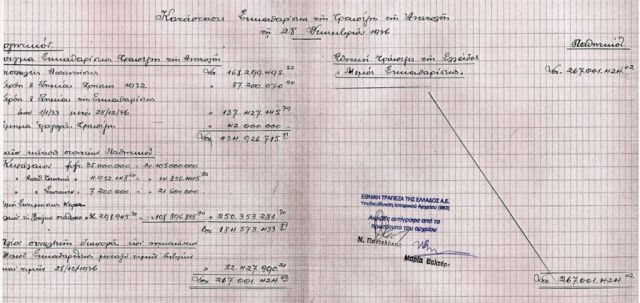

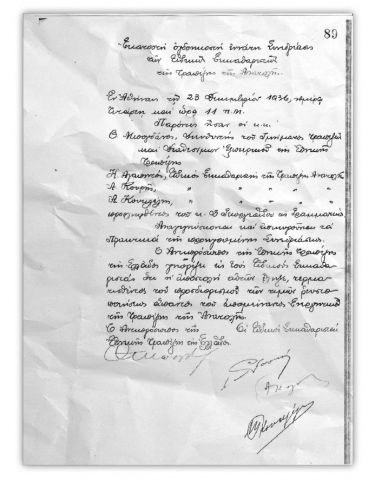

Στη συνέχεια θα παρουσιάσουμε μια χειρόγραφη λογιστική κατάσταση της ίδιας της Εθνικής Τράπεζας, με πιστοποίηση για το αντίγραφο από το Ιστορικό Αρχείο της. Ο τίτλος της είναι «Κατάστασις Εκκαθαρίσεως της Τραπέζης της Ανατολής τη 28 Δεκεμβρίου 1936».

Στη συνέχεια θα παρουσιάσουμε μια χειρόγραφη λογιστική κατάσταση της ίδιας της Εθνικής Τράπεζας, με πιστοποίηση για το αντίγραφο από το Ιστορικό Αρχείο της. Ο τίτλος της είναι «Κατάστασις Εκκαθαρίσεως της Τραπέζης της Ανατολής τη 28 Δεκεμβρίου 1936».

Ας δούμε λοιπόν τις καταφανέστατες διαφορές, ανάμεσα στις λογιστικές καταστάσεις της ίδιας ημέρας, που προέρχονται και οι δύο από την Εθνική Τράπεζα, αλλά μόνο η πρώτη έχει χρησιμοποιηθεί δικαστικά από την τράπεζα:

1. Επισφαλείς απαιτήσεις (α) στην εφημερίδα είναι 185.922.423,52 δραχμές και στη χειρόγραφη κατάσταση 168.299.498,82 δραχμές! Αυξήθηκαν οι επισφάλειες κατά σχεδόν 17 εκατομμύρια σε δύο λογιστικές καταστάσεις της ίδιας ημέρας! Γιατί και το απόσπασμα της εφημερίδας που δημοσιεύτηκε το 1937, ημερομηνία 28 Δεκεμβρίου 1936 έχει στη λογιστική κατάσταση που προσκόμισε η Εθνική Τράπεζα!

2. Κέρδη και Ζημίαι από της ενάρξεως της Εκκαθαρίσεως ήτοι από 1/1/1993 μέχρι 28/12/1936 (γ) στην εφημερίδα είναι 119.787.859,11 δραχμές και στη χειρόγραφη κατάσταση 137.427.145,79 δραχμές.

3. «Άνοιγμα» της εκκαθαρίσεως στην εφημερίδα 434.907.353,53 δραχμές και στη χειρόγραφη κατάσταση 434.926.715,51 δραχμές. Μικρή η δραχμική διαφορά, τεράστια η λογιστική σημασία!

4. Το υπόλοιπο της εκκαθάρισης, σύμφωνα με την εφημερίδα είναι 184.554.071,83 δραχμές και στη χειρόγραφη λογιστική κατάσταση 184.573.433,81

5. Το αξιοπερίεργο βέβαια είναι πως οι συναλλαγματικές διαφορές ανάμεσα στις δύο καταστάσεις με διαφορετικά ποσά τελικού «ανοίγματος» είναι ακριβώς οι ίδιες στο δεύτερο δεκαδικό ψηφίο και ίσες με 82.427.990,21. Το μαγείρεμα σε όλο του το μεγαλείο!

6. Το σύνολο λοιπόν του «ανοίγματος» σύμφωνα με την Εθνική Τράπεζα στην εφημερίδα είναι 266.982.062,04 δραχμές και στη χειρόγραφη λογιστική κατάσταση 267.001.424,02 δραχμές.

7. Ο λογαριασμός της Εκκαθαρίσεως, ο οποίος τηρείται στην Εθνική Τράπεζα, στο απόσπασμα της εφημερίδας έχει υπόλοιπο 266.982.062,04 δραχμές με συναλλαγματικές διαφορές επί των νομισμάτων 82.427.990,21, δηλαδή ίσο με αυτό του ανοίγματος. Στη λογιστική κατάσταση ο λογαριασμός, χωρίς συναλλαγματικές διαφορές είναι 267.001.424,02 δραχμές. Ίσες συναλλαγματικές διαφορές επί διαφορετικών ποσών!

Είναι εντυπωσιακό το γεγονός ότι και στις δύο καταστάσεις της Εθνικής Τράπεζας γίνεται έντονη προσπάθεια να «απορροφηθεί» από τις επισφάλειες το κεφάλαιο και τα αποθεματικά της εταιρείας, δηλαδή η μετοχική συμμετοχή των μετόχων της Τράπεζας της Ανατολής, τα οποία είναι μέρος του προϊόντος της εκκαθάρισης που θα πρέπει να καταβληθεί στους μετόχους. Προφανώς γίνεται αριθμητική προσπάθεια να βγουν «ίσα βάρκα, ίσα νερά», μέχρι δεύτερου δεκαδικού ψηφίου.

Μέσα από αυτούς τους πλήρως ισοσκελισμένους ισολογισμούς λοιπόν (χρέωση και πίστωση είναι ακριβώς ίσες, μετά τις συναλλαγματικές διαφορές), που κατά την άποψή μου είναι και οι δύο απόπειρες να δικαιολογηθούν τα αδικαιολόγητα σε ασκήσεις επί χάρτου – για αυτό και είναι ανυπόγραφοι – βλέπουμε ότι το υποτιθέμενο «άνοιγμα» της εκκαθάρισης είναι ίσο με το ποσό που βγήκε από τη ρευστοποίηση της περιουσίας της Τράπεζας της Ανατολής. Ποιο «άνοιγμα» λοιπόν κάλυψε η Εθνική Τράπεζα, όταν είναι ηλίου φαεινότερο ότι αυτό καλύφθηκε από τη ρευστοποίηση, με όσα στοιχεία τέλος πάντων χρησιμοποίησε η Εθνική Τράπεζα για να συντάξει τις «μαϊμουδένιες» λογιστικές καταστάσεις της;

Τα ποσά αυτά βέβαια προέρχονται από εκτιμήσεις της Εθνικής Τράπεζας σε λογιστικές καταστάσεις την 28η Δεκεμβρίου 1936, όταν η ίδια η Εθνική Τράπεζα απομάκρυνε τους ειδικούς εκκαθαριστές μονομερώς την 23η Δεκεμβρίου 1936.

Τα ποσά αυτά βέβαια προέρχονται από εκτιμήσεις της Εθνικής Τράπεζας σε λογιστικές καταστάσεις την 28η Δεκεμβρίου 1936, όταν η ίδια η Εθνική Τράπεζα απομάκρυνε τους ειδικούς εκκαθαριστές μονομερώς την 23η Δεκεμβρίου 1936.

Στο ερώτημα ποιος έκανε τους υπολογισμούς και ποιος συνέταξε τις λογιστικές καταστάσεις με ημερομηνία πέντε (5) ημέρες μετά την απόλυση των εκκαθαριστών θα κάνω μια σημαντική αποκάλυψη! Δεν ήταν ο Άγιος Βασίλης! Αν ήταν θα τις υπέγραφε! Αστείο φυσικά, ωστόσο αρκετό για να μην αναρωτιούνται κάποιοι γιατί χρησιμοποιώ σκληρή γλώσσα για τους εκπροσώπους της Εθνικής Τράπεζας, οι οποίοι σύμφωνα, με όσα πιστεύω, είναι οι συνεχιστές της συγκάλυψης της μεγαλύτερης απάτης της σύγχρονης τραπεζικής ιστορίας της χώρας. Το 1937 μπορεί αυτή η απάτη να ήταν κάποιου επιπέδου όταν πολλοί άνθρωποι δεν ήξεραν καν να διαβάζουν. Σήμερα είναι βλακώδης!

Ας εντοπίσουμε όμως ακόμη δύο σημαντικές λεπτομέρειες των παραπάνω εγγράφων:

1. Στην εφημερίδα αγνώστου προελεύσεως που χρησιμοποιεί η Εθνική Τράπεζα, υπάρχει στον τίτλο του σχετικού τμήματος η λέξη «Τελική». Το απόσπασμα δημοσιεύτηκε δήθεν στην εφημερίδα του Καΐρου στο τέλος του 1937. Στη χειρόγραφη λογιστική κατάσταση που αποτυπώνει τα στοιχεία της εκκαθάρισης, όπως μαγειρεύονταν στο τέλος του 1936 δεν υπάρχει η λέξη «Τελική». Τι έγινε ρε παιδιά, την ξεχάσατε ή δεν ήταν τελική ακόμα;;;;;

2. Όπως είδαμε οι δύο ισολογισμοί είναι φυσικά ισοσκελισμένοι, χωρίς να υπάρχει άνοιγμα για την Εθνική Τράπεζα, αφού αυτό καλύφθηκε από τη μετοχική συμμετοχή των μετόχων της Τράπεζας της Ανατολής. Ας φανταστούν τώρα κάποιοι λογιστές στην Εθνική Τράπεζα (αφού είναι ξεκάθαρο ότι οι δικηγόροι της δεν «σκαμπάζουν» από αυτά), τι θα συνέβαινε αν το σύνολο των προκαταβολών (42.000.000 δραχμές) δεν είχαν καταβληθεί μέχρι την εφαρμογή του νόμου 18/1944 («Νόμος Σβώλου») και τον εκμηδενισμό των χάρτινων δραχμών (πενήντα δισεκατομμύρια δραχμές πριν τη 10η Νοεμβρίου 1944 έγιναν μια δραχμή της επομένης ημέρας).

Ας πούμε λοιπόν, λόγου χάρη, ότι το 10% των μετοχών αυτών δεν είχε λάβει την προκαταβολή, δεν είχε κοπεί σε αυτές το κουπόνι 55 και δεν είχαν σφραγιστεί για τη λήψη προκαταβολής. Αυτό σημαίνει ότι 4.200.000 δραχμές δεν θα είχαν καταβληθεί στους κομιστές μετοχών. Παρά το γεγονός ότι υπήρχε τριακονταετής παραγραφή για αυτές (ως μέρος του κεφαλαίου της Τράπεζας της Ανατολής), μετά το νόμο Σβώλου θα είχαν χαθεί.

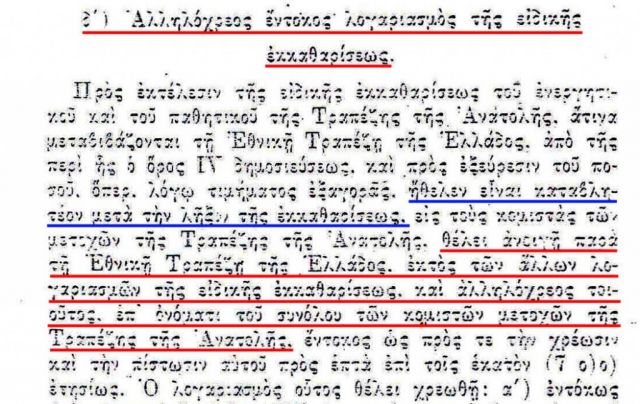

Αυτό θα σήμαινε ότι από τα βασικά νομίσματα του λογαριασμού εκκαθάρισης και της Τράπεζας της Ανατολής, μετά την εφαρμογή του νόμου Σβώλου, ένα ποσό δεν θα είχε μετατραπεί σε δραχμές. Για την ακρίβεια δεν θα είχαν μετατραπεί νομίσματα ονομαστικής αξίας 4.200.000 δραχμών, αφού δεν θα χρειαζόταν η καταβολή των ισόποσων προκαταβολών μετά την καταβολή του νόμου Σβώλου. Αυτό το συναλλαγματικό ποσό θα έπρεπε να παραμείνει στον αλληλόχρεο λογαριασμό της ειδικής εκκαθάρισης, αφού η χρησιμότητα του λογαριασμού αυτού εκτείνεται πέραν της εκκαθάρισης.

Μέχρι την εφαρμογή του νόμου Σβώλου η Εθνική Τράπεζα δεν μπορεί να κλείσει τον αλληλόχρεο λογαριασμό, γιατί σύμφωνα με τη σύμβαση συγχώνευσης από αυτόν καταβάλλονταν ακόμη προκαταβολές. Μετά την εφαρμογή του νόμου Σβώλου η Εθνική Τράπεζα δεν μπορεί να κλείσει τον αλληλόχρεο λογαριασμό, γιατί υπάρχει αδιάθετη εταιρική περιουσία που ανήκει στους ιδιοκτήτες του, δηλαδή στο σύνολο των κομιστών μετοχών της Τράπεζας της Ανατολής!

Και για να κάνουμε το σενάριο πραγματικότητα, έχω στην κατοχή μου μερικές εκατοντάδες τέτοιες μετοχές, για τις οποίες δεν καταβλήθηκε η προκαταβολή της ειδικής εκκαθάρισης της Τράπεζας της Ανατολής. Η απάντηση της Εθνικής Τράπεζας είναι ότι δεν είχε την υποχρέωση τήρησης του αλληλόχρεου λογαριασμού και ότι αυτός δεν εξέφραζε δικαιώματα των κατόχων μετοχών της Τράπεζας της Ανατολής. Ας δούμε πως το θέτει η σύμβαση συγχώνευσης της Εθνικής Τράπεζας με την Τράπεζας της Ανατολής:

Και για να κάνουμε το σενάριο πραγματικότητα, έχω στην κατοχή μου μερικές εκατοντάδες τέτοιες μετοχές, για τις οποίες δεν καταβλήθηκε η προκαταβολή της ειδικής εκκαθάρισης της Τράπεζας της Ανατολής. Η απάντηση της Εθνικής Τράπεζας είναι ότι δεν είχε την υποχρέωση τήρησης του αλληλόχρεου λογαριασμού και ότι αυτός δεν εξέφραζε δικαιώματα των κατόχων μετοχών της Τράπεζας της Ανατολής. Ας δούμε πως το θέτει η σύμβαση συγχώνευσης της Εθνικής Τράπεζας με την Τράπεζας της Ανατολής:

Τέλος, ας συνδυάσουμε τα παραπάνω έγγραφα και ας κάνουμε την ερώτηση: Αν οι εκκαθαριστές απομακρύνθηκαν την 23η Δεκεμβρίου 1936, ποιοι εκπρόσωποι των πρώην μετόχων της Τράπεζας της Ανατολής αποδέχθηκαν και ενέκριναν τους ισολογισμούς αυτούς; Προφανής η απάντηση. Κανείς! Είναι η πρώτη πώληση παγκοσμίως, στην οποία τα αποτελέσματα του υπολογισμού της αξίας της περιουσίας που πωλήθηκε, δεν έγιναν ποτέ γνωστά στους πωλητές και απλά δεν πληρώθηκαν για αυτή!

Παρακαλώ κύριοι της Εθνικής Τράπεζας να αφήσετε την κουτάλα του μαγειρέματος κάτω!